比較した物件は弊社で好評販売中の大田区中馬込一丁目 4980万円の一戸建てです。

借地権とマンションのランニングコスト

こんにちは。JOHN’S OFFICEの伊藤です。

今回のテーマは借地権とマンションのランニングコストです。

購入時におけるイニシャルコストはほぼ変わりません。ローン諸費用・契約印紙代・登記費用(土地がない分借地権が安い)・仲介手数料・火災保険でしょうか。

借地権の場合、20年後の更新料や譲渡する(売る)時に地主様に支払う譲渡承諾料が比較的大きな金額になりやすいため、一見するとどうしても割高感が出てしまうようです。

しかしながら、弊社で計算した結果から申しますと、両方のランニングコストはぼほ同じ。ケースによってはマンションが割高になる結果となりました。借地権の場合は、将来売らないのであれば、実質貯蓄が増えることになります。(詳しくは下記)

これってちょっとすごくないですか?

広さはマンションのほぼ2倍(41坪以上)・駐車場はハイルーフでも2台(当然無料)・自転車も機械式ではなく平置きで何台でも止められる。全方位開口の窓(マンションは通常2方向(廊下とバルコニー)・規約による使用制限もありません。お子様がどれだけ遊んでも上下階からの苦情などはあり得ないです。

楽器の演奏やアウトドアが趣味なら倉庫にキャンプ道具、サイクリング用のギアをおけるストレージをDIYなど夢が膨らみませんか。

実際の比較

比較条件

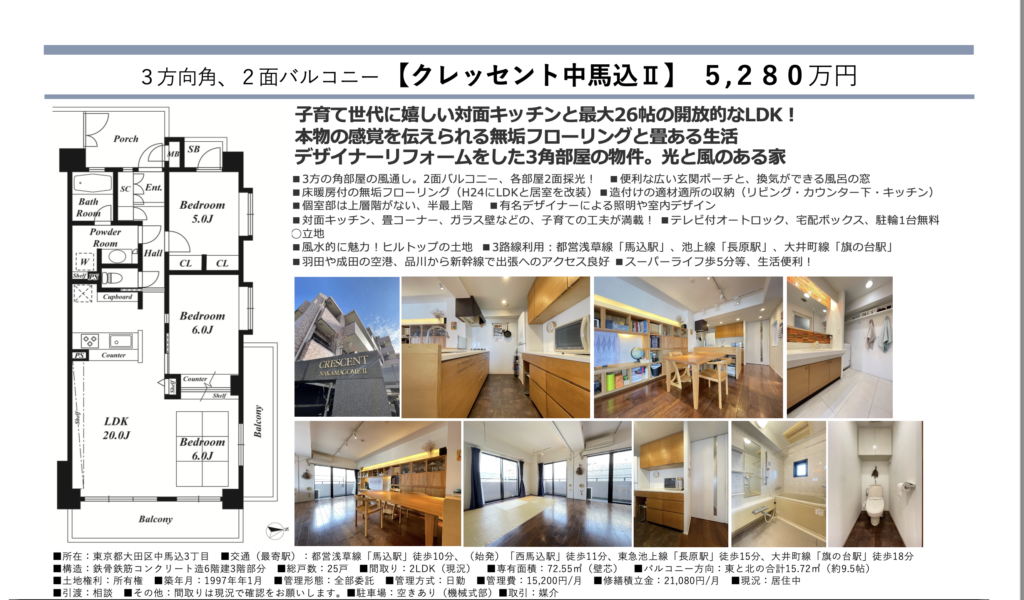

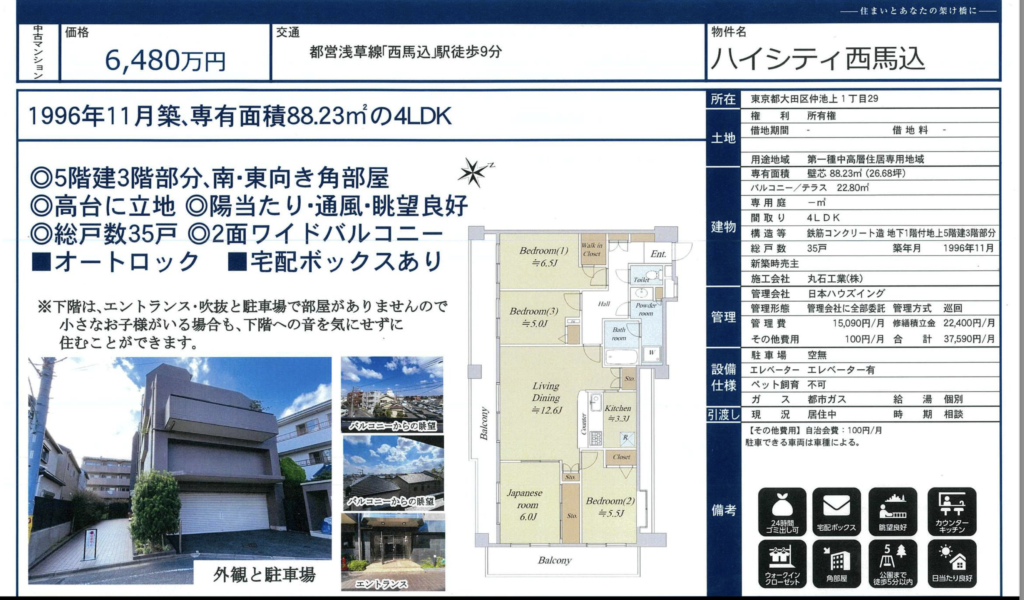

比較したマンションデータ

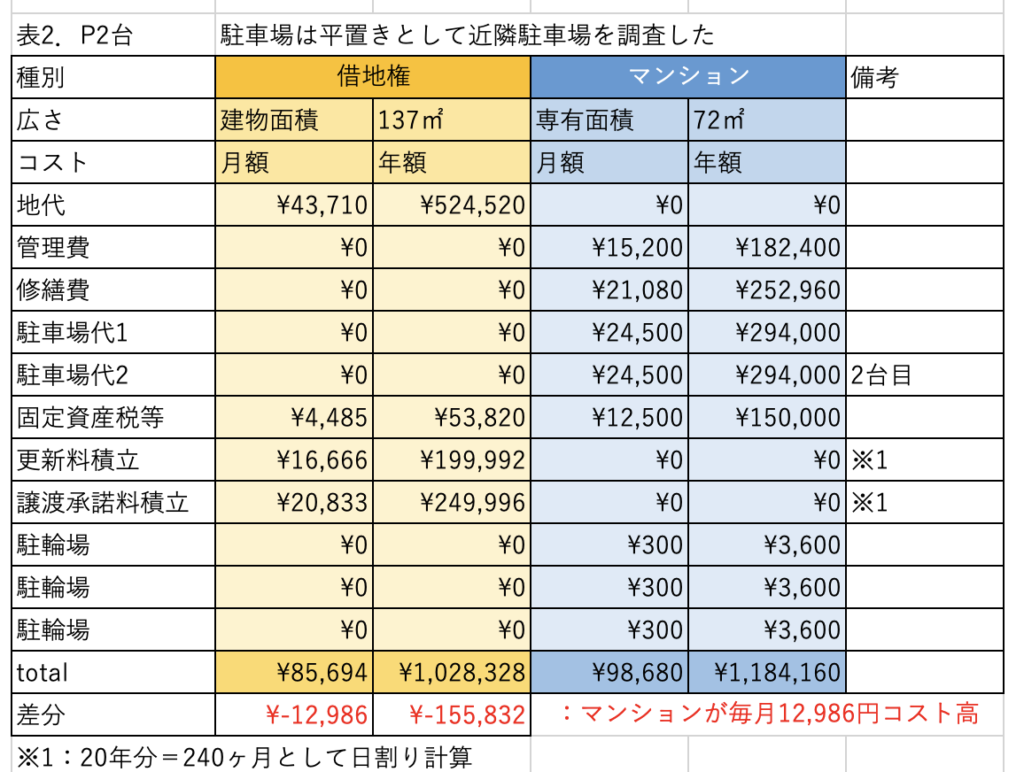

実際の表(駐車場1台を借りた場合)

実際の表 駐車場2台借りた場合

借地権のコスト(ケースバイケース)

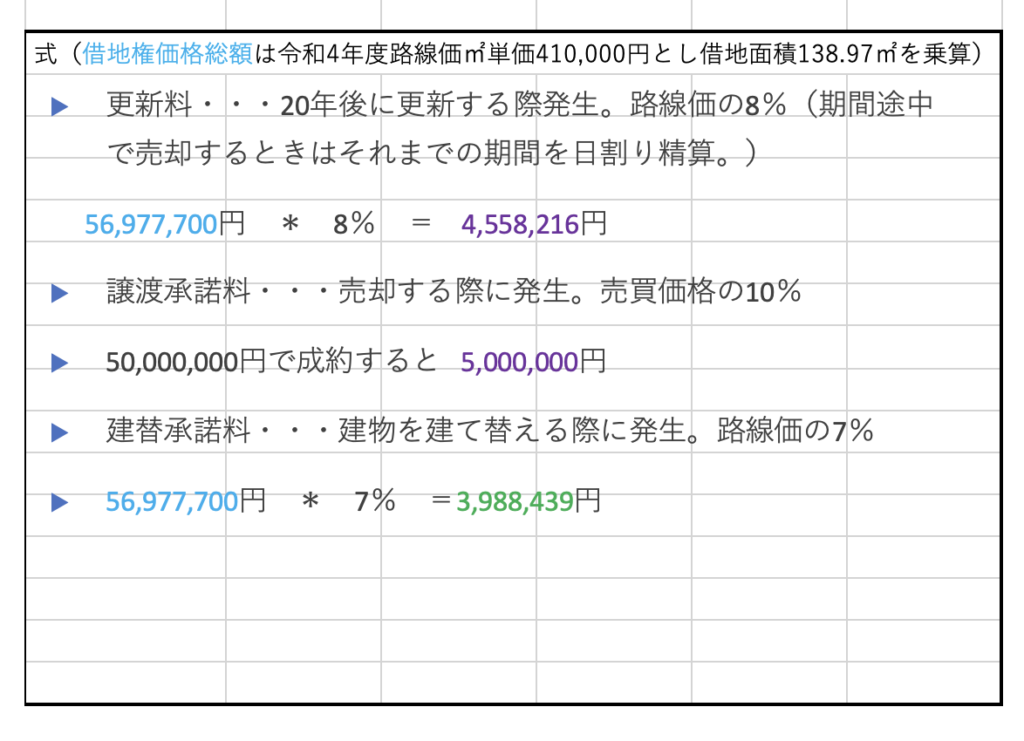

借地権の場合、さまざまなケースにより、承諾費用の発生が存在します。概ね負担が想定されるであろう内容について試算をしてみました。以下で必ず発生する費用は「20年毎の更新料」です。購入時に支払う必要はなく、20年毎の更新時に更新料として過去20年分の支払いが発生します。

つまり上記表に記載された譲渡承諾料の積立(貯金)は売らない場合、支払う事はありませんから、実質の蓄えとなります。マンションを購入してもこのような貯蓄は得られず、別途貯蓄をしなくてはならないことになります。

借地期間中に売却する場合は、利用した期間相当の金額(10年であれば本来の更新料の半分です)を地主様に支払うほか、譲渡承諾費用が発生します。

\ 最新情報をチェック /